Aunque no hay obligatoriedad de acogerse a este régimen, las empresas con determinadas características se pueden acoger a él (véase más abajo las empresas que están excluidas de este régimen). Además, se ha incorporado la opción de que la empresa se acoja al Régimen Especial de Caja en una fecha determinada debido a que se ha ampliado el plazo para inscribirse en este Régimen Especial al 31/03/2014.

En el programa ERP Gextor, se pueden dar al menos dos supuestos:

- Que una Empresa del programa ERP Gextor se acoja a este régimen

- Que un / os proveedor / es de una empresa en el programa ERP Gextor se acoja a este régimen.

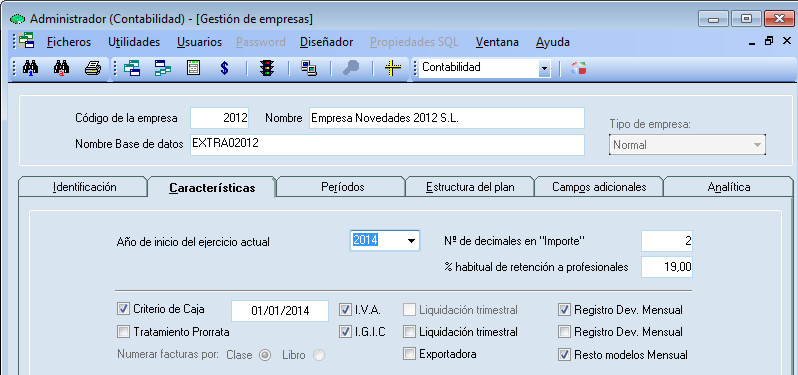

El primer caso en la definición de la empresa se incluye una nueva característica para indicar la empresa está acogida al “Régimen especial del criterio de caja” así como la fecha a partir de la cual se acoge a este régimen. Y solo podrá ser modificado sino existe una declaración del modelo 303.

Hay que destacar que la fecha que se indica es la fecha en que se acoge la empresa al Régimen, pero la fecha en la que se tienen en cuenta las facturas es la del siguiente periodo de liquidación.

Dependiendo que la declaración que presente sea trimestral o mensual , varía la aplicación del Régimen.

- Si la empresa presenta una declaración mensual y la fecha que se ha acogido al RECC es el 25/02/2014, la fecha que se tiene en cuenta para las facturas es a partir del 01/03/2014 (dado que su declaración es mensual, por lo que su siguiente declaración es la de Marzo).

- Si la empresa presenta una declaración trimestral y la fecha que se ha acogido al RECC es la misma (25/02/2014) , la fecha a tener en cuenta es a partir del 01/04/2014 (dado que su declaración es trimestral, por tanto su siguiente declaración es la del 2ª trimestre, que empieza el 01/04/2014).

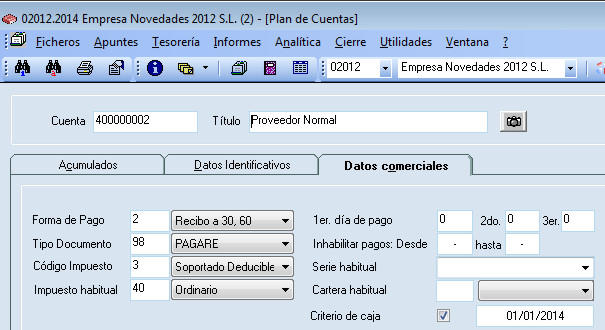

- Respecto a los proveedores, en contabilidad, maestro de cuentas se incluye un nuevo campo dentro de datos comerciales para cuentas de proveedor, a partir del cual se indica si dicho proveedor está acogido al “Régimen especial del criterio de caja” así como la fecha en que se ha acogido a dicho régimen.

- Este campo solamente sale si la Empresa no está acogida al Régimen especial.

Exclusiones del Régimen especial

Quedan excluidas del tratamiento las operaciones indicadas a continuación:

- Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

- Las exportaciones de bienes y asimiladas a las exportaciones.

- Las adquisiciones intracomunitarias de bienes.

- Operaciones de inversión de sujeto pasivo.

- Las importaciones y las operaciones asimiladas a las importaciones.

- Operaciones de autoconsumos de bienes y servicios

A partir de que la empresa sí está acogida al régimen de caja apreciamos una serie de cambios.

Contabilidad

Facturas

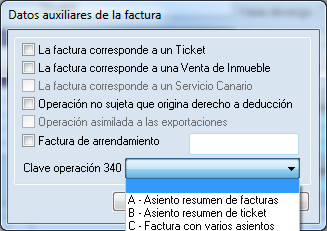

En la ventana datos adicionales, campo de clave operación 340, muestra las siguientes opciones según la empresa o el proveedor esté acogido al Régimen Especial de Caja.

- Si no está acogida al Régimen Especial de Caja siguen saliendo las opciones “A,B,C..”. y siguientes.

- Esta opción sale también aunque la empresa no esté acogida si el proveedor sí lo está.

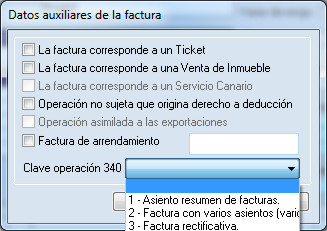

- Si está acogido al Régimen Especial de Caja salen las nuevas opciones “1,2,3…” y siguientes.

- Las claves son las siguientes:

- IVA criterio de caja. Asiento resumen de facturas.

- IVA criterio de caja. Factura con varios asientos (varios tipos impositivos).

- IVA criterio de caja. Factura rectificativa.

- IVA criterio de caja. Adquisiciones realizadas por las agencias de viajes directamente en interés del viajero (régimen especial de agencia de viajes).

- IVA criterio de caja. Factura simplificada.

- IVA criterio de caja. Rectificación de errores registrales.

- IVA criterio de caja. Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena. (Disposición adicional 4.ª RD 1496/2003).

- IVA criterio de caja. Operación de arrendamiento de local de negocio.

Libro Registro de Facturas Recibidas

Como ya hemos visto, las facturas recibidas deben de tratarse en el caso de que la empresa este acogida al régimen indicado; pero aunque no lo esté, puede recibir facturas de proveedores que si lo estén.

En este caso se incluyen las siguientes funcionalidades:

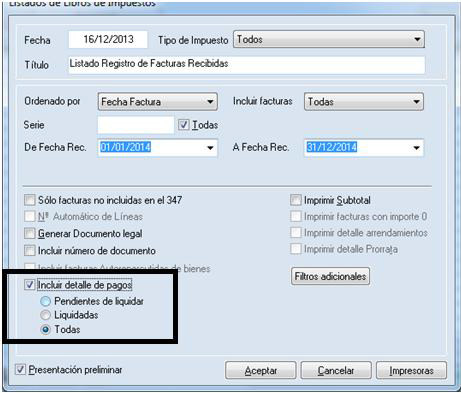

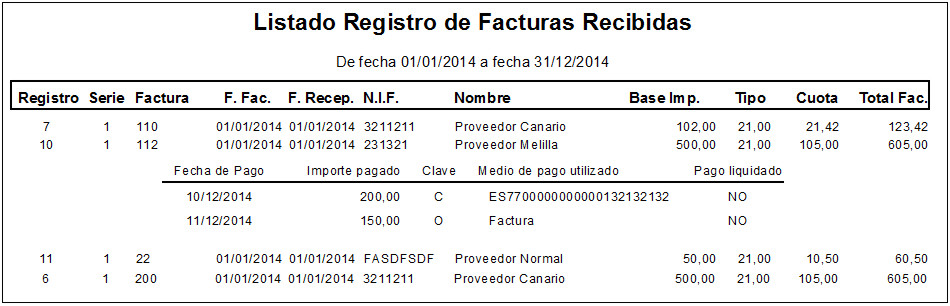

- Un nuevo filtro en los informes a partir del cual se pueda indicar si se desea detallar la información de los pagos por cada una de las facturas. En el caso de marcar Detalle de Pagos, se puede indicar si quiere obtener las facturas liquidadas, pendientes o todas.

- En el caso de que se quiera detallar se incluirá la siguiente información, por cada uno de los cobros:

- Fecha de pago.

- Importe.

- Clave (C- Domiciliación, T-Cheque, O-Otros).

- Cuenta bancaria o medio de pago utilizado.

- Liquidado (si / no).

Libro Registro de Facturas Emitidas

En el caso de que la empresa sí esté acogida al régimen indicado se incluyen las siguientes funcionalidades:

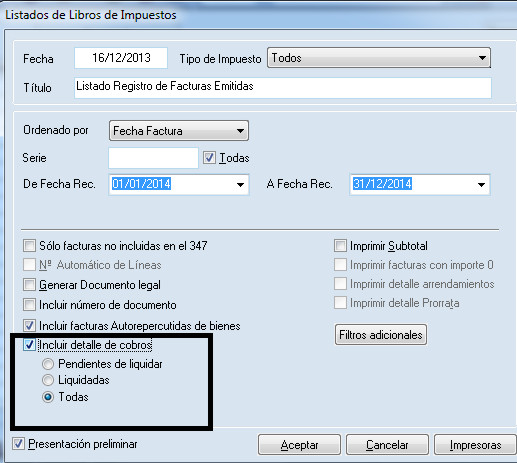

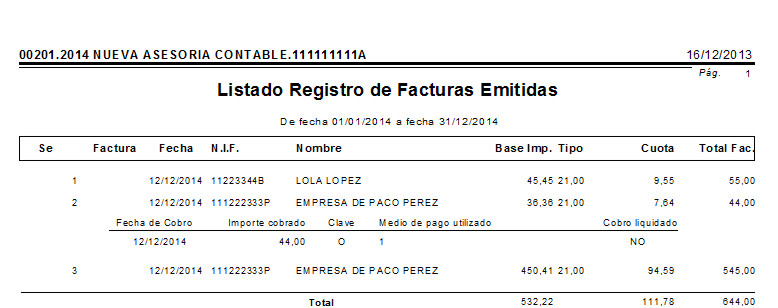

- Un nuevo filtro en los informes a partir del cual se puede indicar si se desea detallar la información de los cobros por cada una de las facturas.

- Otro nuevo filtro, en el caso de marcar detalle de cobros, a partir del cual se pueda indicar si quiere obtener las facturas liquidadas, pendientes o todas.

- En el caso de que se quiera detallar se incluirá la siguiente información, por cada uno de los cobros:

- Fecha.

- Importe.

- Clave.

- Cuenta bancaria o medio de cobro utilizado.

- Liquidado (si / no).

Gestión

Gestión de Proveedores

- Al igual que en contabilidad, aunque la empresa no esté dada de alta en el Régimen Especial de Criterio de Caja se incluye en la solapa “Comerciales” del proveedor un campo para indicar si está o no acogido

Contabilización

- Se actualiza el nuevo campo de “Régimen especial del criterio de caja” al actualizar el proveedor en contabilidad.

Impresión de Facturas

- Las facturas que se emitan por gestión cuando la empresa está acogida al Régimen Especial de Caja o que se reciban por parte de los proveedores acogidos a dicho régimen deben contener el siguiente texto “Régimen especial del criterio de caja”, de forma obligatoria.

- Por tanto hay que ir al administrador / diseñador y en las facturas emitidas a los proveedor acogidos a dicho régimen o en las emitidas cuando la empresa está acogida al mismo deberemos insertar como campo de texto fijo:

Modelos oficiales

El usuario no tendrá que hacer modificaciones a la hora de presentar el impuesto, salvo incluir las facturas no liquidadas en el último periodo del ejercicio siguiente al que fueron emitidas, dado que como hemos visto deben ser liquidadas el 31/12 del año siguiente a la fecha de emisión de la factura

Indicamos a continuación los cambios en los modelos

Modelo 303

- Está configurado para que calcule las bases y cuotas sujetas al Régimen especial.

Modelo 340

- Clave de operación. Valor “Z” para las operaciones incluidas en el régimen especial.

- Se incorporan en el modelo los siguientes datos:

- Fecha de cobro / pago.

- Importe cobrado / pagado.

- Clave correspondiente al medio de cobro o pago utilizado.

- Descripción del medio de cobro o pago utilizado.